엔비디아NVDA는 수요일에 2024년 1분기 실적 보고를 준비하면서 이번 주에 주목을 받고 있다. 이번 발표는 칩 제조업체 업계에서 AI 중심 반등을 촉발한 놀라운 2023년 1분기 실적의 1주년을 기념하는 것이다.

월스트리트 분석가들의 합의에 따르면 엔비디아는 지난해 같은 분기 EPS의 5배가 넘는 5.60달러의 주당 순이익(EPS)을 보고할 것으로 예상된다. 매출 예측도 마찬가지로 낙관적이며, 2023년 1분기 매출의 3배가 넘는 245억 9천만 달러로 예상된다.

뱅크 오브 아메리카가 최근 메모에서 언급했듯이 2023년 1분기 ‘폭발’ 이후 엔비디아의 시가총액은 1조 5천억 달러나 급증했다. 이 회사의 지난 12개월(LTM) EPS는 전년 대비 617% 급등했으며, 기업 실적 발표 중 AI에 대한 언급은 186% 증가했다.

그러나 뱅크 오브 아메리카의 분석가에 따르면 엔비디아가 시작한 AI 기반 이익은 이제 칩 제조 부문을 넘어 전력, 원자재 및 유틸리티를 포괄하도록 확장될 것으로 예상된다.

뱅크 오브 아메리카의 주식 및 퀀트 전략가이자 CFA인 권오성 씨는 ‘더 이상 엔비디아만의 문제가 아니다’고 말했다.

엔비디아는 LTM에 비해 S&P 실적 성장의 37%와 수익률 11%를 주도했다. 그러나 향후 12개월 동안 실적 성장에 9%만 기여할 것으로 예상된다.

엔비디아의 1년간 주가 성과 vs. 반도체 산업 – iShares 반도체 ETF SOXX

다른 기사도 읽기: AI 혁명이 ‘문앞에:’ ‘해일’이 잘 진행되고 있다고 분석가가 말한다.

AI 데이터 센터의 수요로 전력업체의 이익 증대

맥킨지는 2020년부터 2030년까지 전 세계 데이터 센터 전력 수요가 연간 10~12% 증가할 것으로 예상한다.

뱅크 오브 아메리카의 앤드류 오빈(Andrew Obin) 분석가는 “AI 도입은 이러한 예측에 잠재적인 상승 가능성을 더해준다”고 말했다.

이 투자 은행은 상업 역량을 갖춘 전력 생산업체, 그리드 장비 제공업체, 파이프라인 회사, 그리드 기술 제공업체 등 다양한 부문이 AI 중심 수요 증가의 혜택을 누릴 것으로 예상한다. 구리, 우라늄 등 원자재도 수혜를 입을 것으로 예상된다.

이러한 배경 속에서 데이터 센터용 전력 및 냉각 장비 제조업체인 버티브 홀딩스 LLCVRT는 작년 엔비디아의 화려한 AI 분기 이후 엔비디아를 300% 크게 능가했다.

데이터 센터용 전기 및 열 장비를 포함하는 버티브(Vertiv)의 포트폴리오는 매출의 약 75%를 차지한다. 예측에 따르면 전 세계 데이터 센터 수요는 2030년까지 126~152GW에 도달하여 약 250TWh의 새로운 전력 수요를 창출할 수 있으며, 이는 2030년까지 미국 전체 전력 수요의 8%에 해당한다. 데이터 센터는 전력 집약적인 모델을 운영하므로 지속적인 전력 액세스와 안정적인 연결이 필요하다.

차트: 지난 1년간 엔비디아 대비 전력업체 버티브 홀딩스의 성과가 두드러진 이유

AI 주도의 전력 수요에 따른 유틸리티의 이익

뱅크 오브 아메리카의 연구 분석가인 폴 콜(Paul Cole)은 “유틸리티에 대한 투자자들은 데이터 센터 성장이 증가함에 따라 명목 이익 기회에 대해 너무 조심성이 있을 것으로 예상한다”고 말했다.

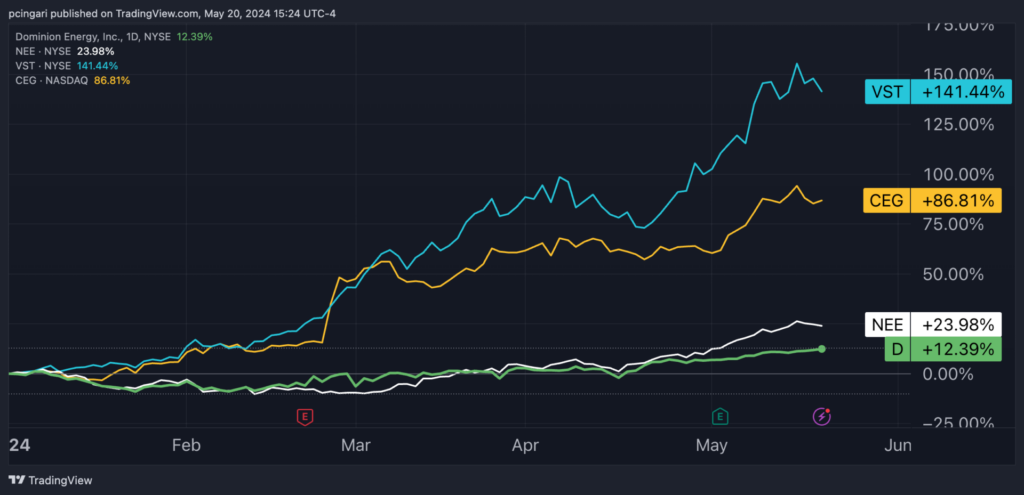

그는 컨스텔레이션 에너지 주가CEG, 퍼블릭 서비스 엔터프라이즈PEG, 비스트라VST, 넥스테라 에너지NEE 및 도미니언 에너지D를 데이터 센터 확산 및 이에 따른 전력 수요 증가의 확실한 수혜자로 식별했다.

차트: 상기 유틸리티 4종의 올해 들어 성과

다른 기사도 읽기: 유틸리티, 7번째 연속으로 증가 – ‘AI 붐에 대한 잠재적 파생 플레이’

인공지능을 통해 생성된 이미지

© 2025 Benzinga.com. Benzinga does not provide investment advice. All rights reserved.

Trade confidently with insights and alerts from analyst ratings, free reports and breaking news that affects the stocks you care about.