온 세미컨덕터ON는 월요일(10일) 시장 예상치를 하회하는 4분기 실적과 부진한 1분기 실적을 제시했다. 실적 발표 후 주가는 8% 이상 하락했다.

무슨 일 있었나: 글로벌 자동차 수요 감소와 예상보다 느린 전기 자동차 도입으로 인해 자동차 업체에 맞춤형 장치를 공급하는 반도체 회사인 온 세미컨덕터의 4분기 실적이 영향을 받았다.

하사네 엘-쿠리(Hassane El-Khoury) 사장 겸 CEO는 실적 발표에서 "1분기에 접어들면서 고객이 제조 발자국과 관세의 영향을 평가함에 따라 모든 지역의 지정학적 불확실성으로 인해 변동성이 지속될 것으로 예상된다”고 말했다.

경영진은 "전기차 세액공제 및 인프라 구축 둔화"에 대한 불확실성을 감안하여 전기차 채택의 수요 신호를 모니터링할 것이라고 말했다.

4분기의 8% 연속 성장은 중국이 주도했지만, 1월의 이른 춘절로 인해 1분기에는 25% 이상 감소할 것으로 예상하고 있다.

온 세미컨덕터 측은 ‘Fab Right’ 전략을 추진하고 있으며 잠재적인 사이트 폐쇄, 인원 감축, 포트폴리오 합리화를 통해 운영 지출을 줄이고 있다. 온 세미컨턱터 CFO인 테드 트렌트(Thad Trent)는 "우리가 계획하고 있는 구조적 변화를 통해 변화하는 시장 상황에 신속하고 유리하게 대응할 수 있을 것”이라고 말했다.

경영진은 2분기에 운영비 절감의 ‘의미 있는 영향’을 기대하고 있으며, 2025년 말에는 총 마진이 개선될 것으로 예상한다.

왜 중요한가: 매출은 전년 대비 15% 감소한 17억 2천만 달러로 애널리스트 컨센서스 추정치 17억 6천만 달러를 하회했고, 조정 주당순이익은 0.95달러로 애널리스트 컨센서스 추정치 0.97달러에 미치지 못했다.

2024년 연간 매출은 71억 달러, 비일반회계기준(Non-GAAP) 매출총이익률은 45.5%, 잉여현금흐름은 12억 달러를 기록했다.

온 세미컨덕터는 1분기에 13억 5,000만~14억 5,000만 달러의 매출과 39~41% 범위의 비일반회계기준 매출 총이익, 0.45~0.55달러의 비일반회계기준 주당순이익(Non-GAAP EPS)을 예상하고 있다.

"우리는 전기화, AI 데이터센터, 재생 에너지가 향후 10년간 우리 업계의 주요 성장 동력이라고 믿으며, 이러한 시장에서의 기술과 혁신을 통해 이러한 트렌드를 활용할 수 있을 것으로 확신한다”고 트렌트 CFO는 덧붙였다.

ON 주가 움직임: 월요일 온 세미컨덕터 주가는 8.21% 하락한 47.04달러를 기록했고 애프터마켓에서 0.09% 하락했다. 반면, 나스닥 종합지수를 추종하는 상장지수펀드인 Fidelity NASDAQ Composite Index ETFONEQ는 0.92% 상승했다.

온 세미컨덕터 주가는 연초 대비 23.77% 급락한 반면, 지난 1년간 41.87% 하락했다.

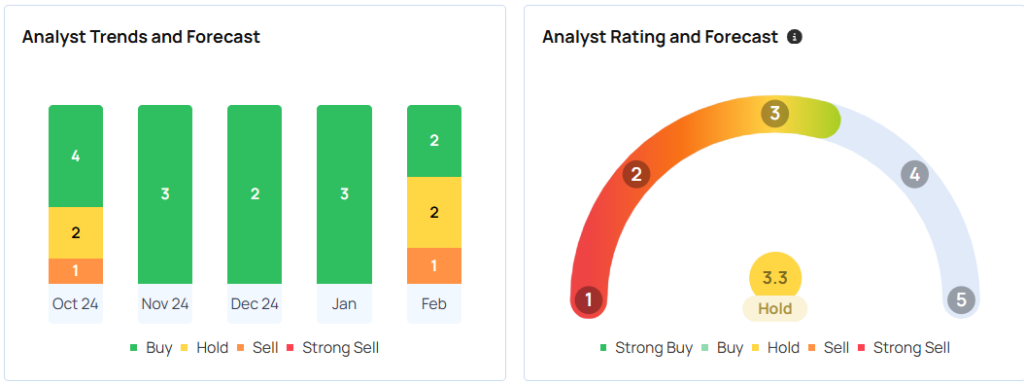

Benzinga가 추적하는 30명 애널리스트가 제시한 투자의견은 ‘보유’이며 평균 목표주가는 81.43달러이다. 목표주가는 52달러에서 110달러까지 다양하다. 니덤, 제프리스, 로젠블랫에서 제시한 최근 평가는 72.33달러의 목표주가로 53.90%의 잠재적 상승 여력을 시사한다.

사진 출처: Ju Jae-young On Shutterstock.com

Benzinga Pro의 독점 뉴스 및 도구로 수익률을 높이세요.

독점 속보 및 스캐너와 같은 Benzinga Pro의 강력한 도구 세트로 다른 트레이더보다 우위를 점하세요. 여기를 클릭하여 14일 무료 체험을 시작하세요.

Edge Rankings

Price Trend

© 2025 Benzinga.com. Benzinga does not provide investment advice. All rights reserved.

Trade confidently with insights and alerts from analyst ratings, free reports and breaking news that affects the stocks you care about.